深圳亿级大卖上市再次被叫停!亚马逊是他第一大客户

![]() 亚马逊大卖再度中止IPO

亚马逊大卖再度中止IPO

跨境大卖冲刺IPO已司空见惯,自安克创新成功登录创业板后,越来越多的跨境大卖开始在A股寻求IPO之路。

但IPO之路并不好走,历时两三年,多番问询,大卖们仍面临不少行业共性问题待解,比如多账号运营、最新财务数据以及商业模式等问题都被要求理清。

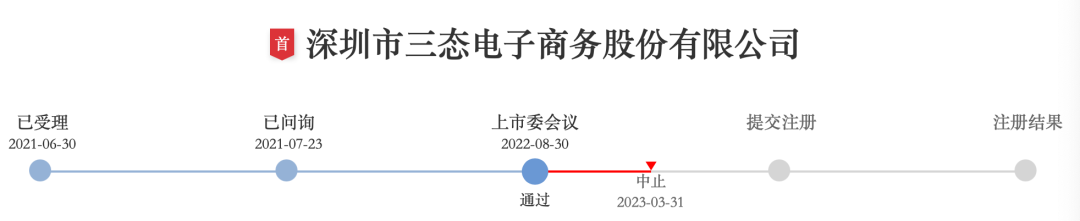

以跨境大卖三态电商为例,自两年前申请IPO,在创业板IPO过会超过半年后,再一次被深交所中止其发行上市审核。

01 三态电商再度中止IPO

招股说明书显示,三态电商成立于2007年,专注于出口跨境电商零售业务,坚持以软件科技为基础,通过数据智能提高效率,打造跨境电商生态体系(即铺货模式);2009年衍生出了出口跨境电商物流业务。

提起铺货,大家可能会第一时间想到以下三家上市大卖(数据源自上市公司财报):

三态电商也不逞多让。作为跨境电商圈当之无愧的“铺货之王”,招股书显示,其目前在售的SKU约58万个,来自海外第三方电商平台的销售占比就超过了99.99%。

产品覆盖潮流时尚、工具配件、家居生活、数码科技、兴趣爱好等5大类17小类,细分类目近百个,销售渠道包括20多个全球和区域性电商平台,覆盖200多个国家的消费者。

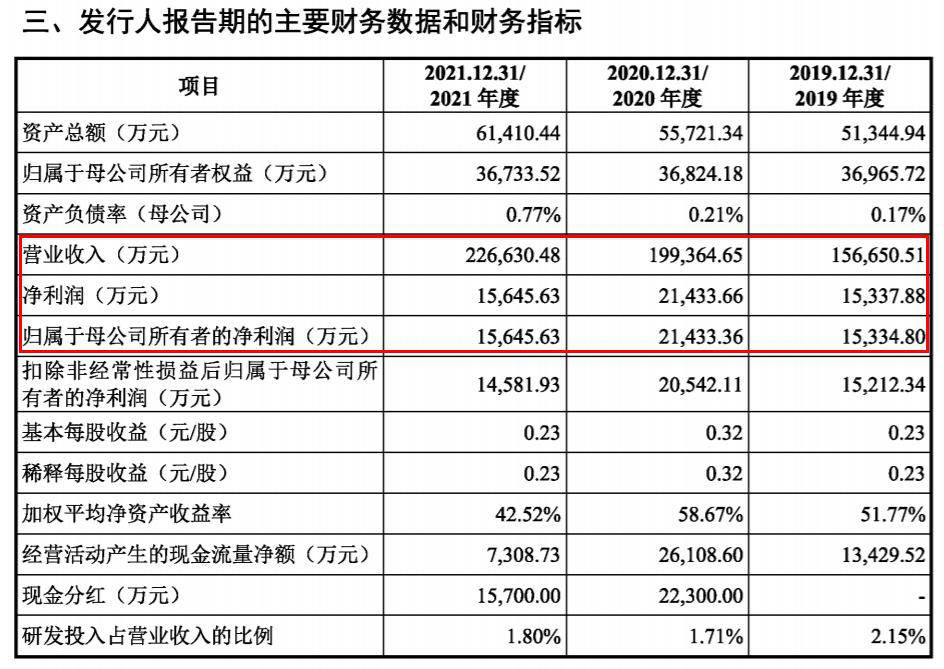

2019年-2021年,三态电商的营业收入分别为15.67亿元、19.94亿元、22.66亿元。虽然营收保持增长,但近一年三态电商的利润却出现了连续下滑。招股书显示,2021年,三态电商净利同比下降27%;2022年上半年,净利润同比下降28.56%。

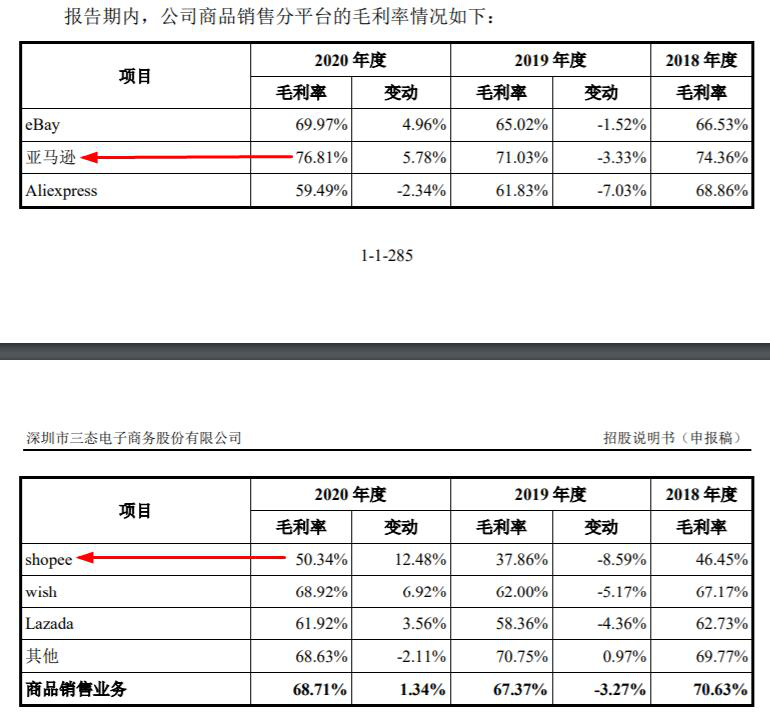

但相对于其他同行,三态电商的商品销售业务毛利率又连续3年超同行均值。招股书显示,2019年-2021年,三态电商的商品销售业务毛利率分别为67.37%、68.71%、69.16%,同行业可比公司平均值分别为59.24%、58.43%、45.69%。

其实,这已经不是三态电商第一次被中止审核了。2021年和2022年,在三态电商的IPO进程中,都曾因为“IPO申请文件中记载的财务资料已过有效期,需要补充提交”的原因,发行上市审核处于中止状态。

相信后面提交更新财务资料之后,上市审核流程会继续。不过,三态电商经历了两年时间都没走完IPO流程,对比同行华宝新能一年就完成注册,铺货型电商模式的公司上市,审核过程似乎显得更加严格。

02 三态电商业务模式

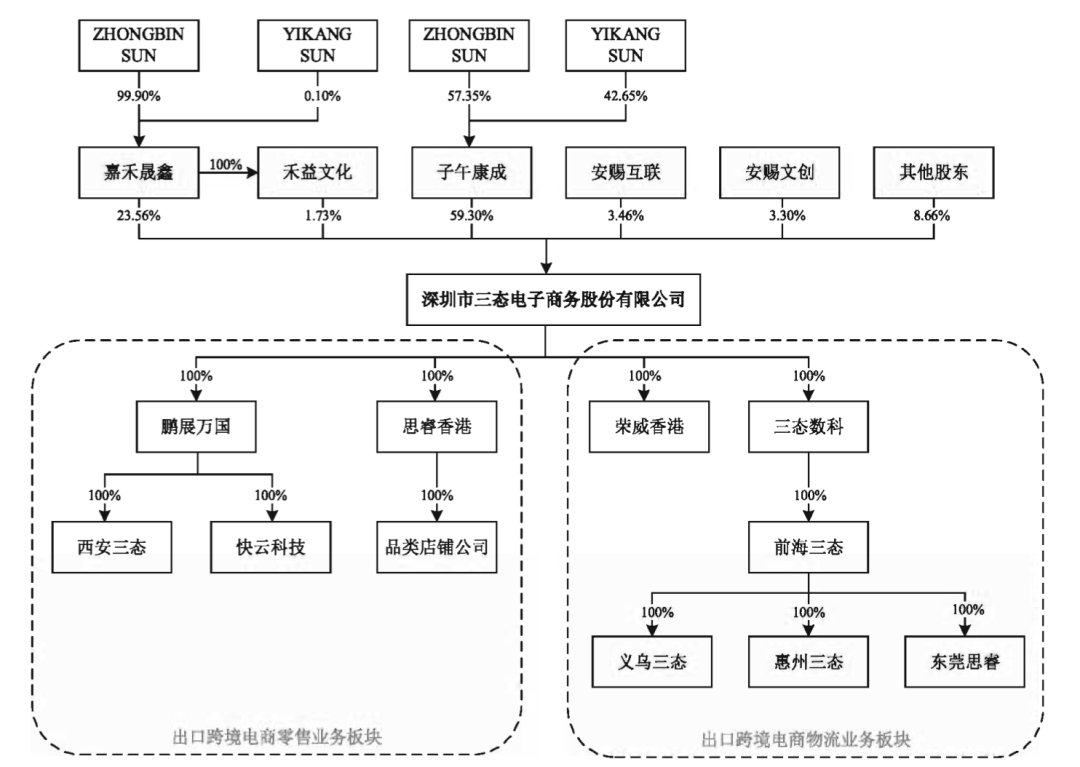

作为一家以多平台泛品类海量SKU模式经营的跨境电商大卖,三态电商选择多店铺运营也是必然选择,正在筹划上市的三态电商,目前便是采用“店铺公司”的方式开店。

截至2021年10月31日,三态电商持有117家控股子公司,其中有93家全资品类店铺公司。

此外,为了大量开店,三态电商也曾用过以第三方信息为主体开店并授权给母公司使用的形式。这些以第三方信息为主体开设的店铺,其收入在2019年已经占到所有店铺收入近40%。

直至2020年,三态电商完成对这些第三方主体公司的收购,将其店铺重新纳入到公司旗下的“品类店铺公司”中。

可以看出,三态电商通过每年不断注册新公司,专门用来注册和持有店铺。这些动作可以看作是多店铺运营卖家从野蛮生长转向合规运营的必经之路,当然,成本也会随之上涨。

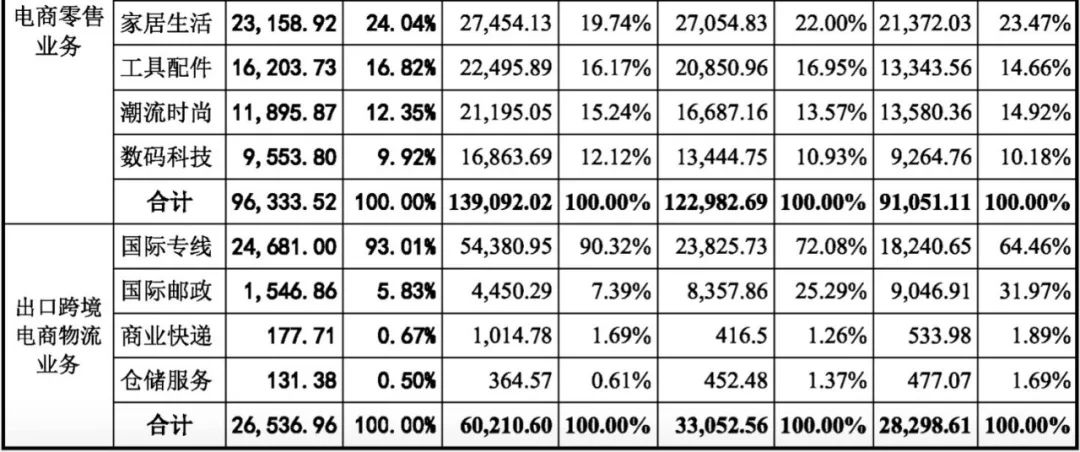

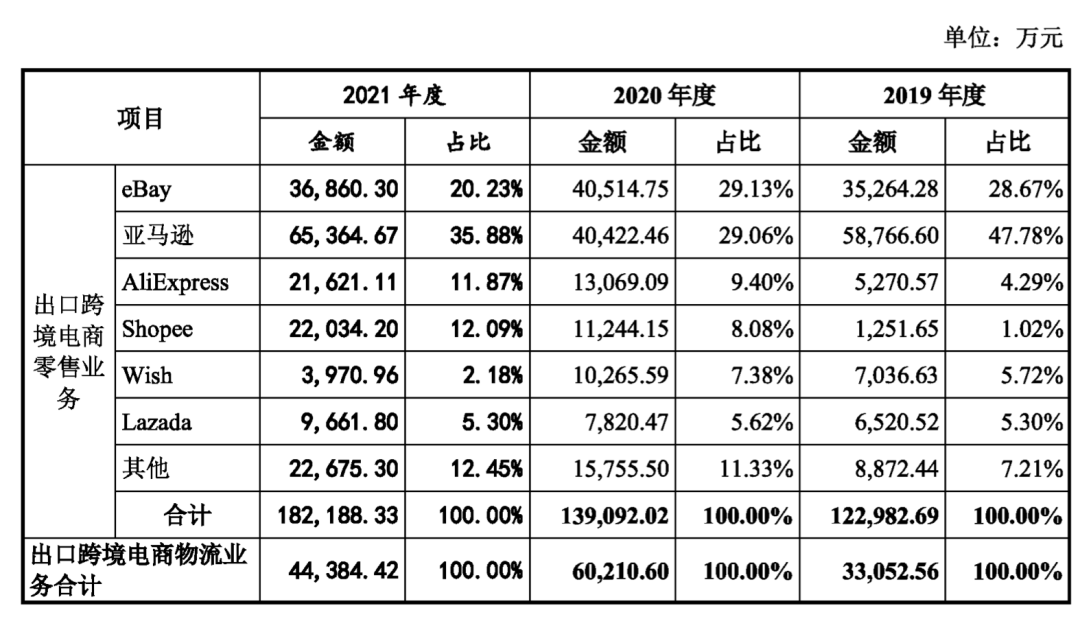

在销售渠道上,三态电商主要依托海外第三方电商平台,通过亚马逊、eBay、Shopee、Lazada、Wish等平台以B2C的方式将中国制造的各种商品销售给世界各地的终端消费者。

其中,亚马逊已成为三态电商第一大销售渠道,2021年,收入达到为6.54亿元。eBay排名第二,收入为3.69亿元。其东南亚电商平台收入增长迅猛,Shopee同比增幅近100%,达到2.20亿元,超过了速卖通的收入。Lazada也达到近亿元的规模。来自Wish的收入则快速下滑,从2020年的1亿元左右,跌超40%,剩下不到4000万元。

众所周知,2021年亚马逊“封号潮”来势汹汹,不少跨境卖家都因此受到影响。此后,亚马逊对于合规经营看得越来越重,打击力度也越来越大。

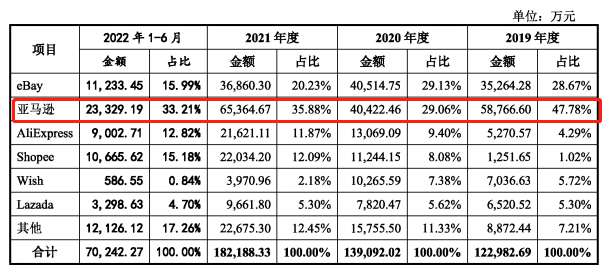

虽然三态电商在亚马逊封号潮中未受到波及,但在其最新的招股书中,显示三态电商在亚马逊上的销售额占比已有所下降。

对此,三态电商回应称,亚马逊占比逐年下降是为了拓展新的业务增长点如东南亚等地区,以及大力发展Wish、速卖通等平台。这或是其有意减少对亚马逊的依赖的体现。

除了电商业务,三态电商另一个重要业务板块就是物流业务,为跨境卖家提供第三方跨境物流、国内仓储等一站式仓储物流解决方案。事实上,不少跨境大卖由于自身庞大的物流需求,很容易就会衍生物流业务。业内多家大卖,都有持股或者关联的物流公司。

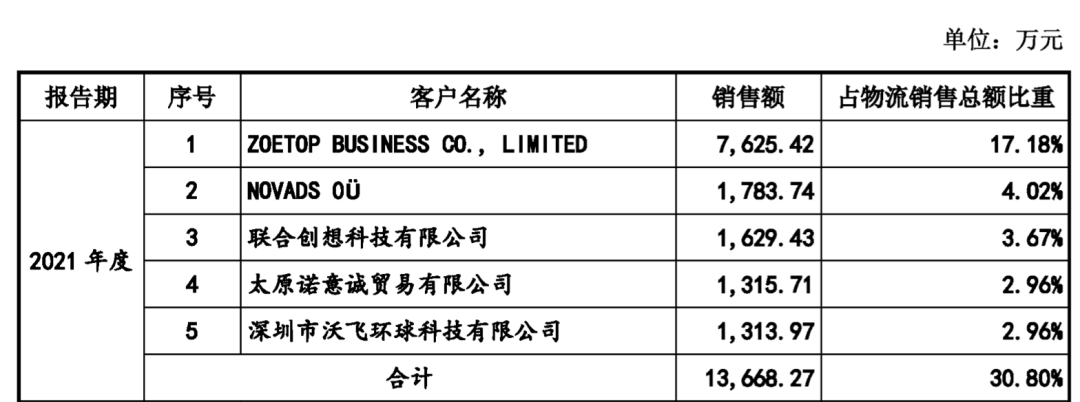

从收入来看,三态电商物流业务在2021年对比2020年实际是有所下降的,从6.02亿元降到4.44亿元左右。其中,国际专线物流收入达到4.12亿元,收入贡献超过9成。

2022年上半年,三态电商物流业务收入进一步下滑。最大原因和Shein有关。过去三年,三态电商物流业务最大客户Zoetop是Shein在香港设置的公司,2021年上半年其从Zoetop单个客户获得的收入就达到5064万元。然而,从2022年2月开始,Zoetop开始使用自有物流配送,三态电商也因此痛失一位大客户。

03 三态电商上市之路漫漫

由于对选品和运营能力要求较低,早期铺货模式非常受跨境大卖的欢迎。但也由于泛品类、紧追爆款,因此这些铺货大卖没有形成自己的品牌效应,消费者粘性不强。

根据IT核查结果显示,三态电商绝大部分消费者只会在同一平台下单一次,下单超过5次的历年(2019-2022年上半年)占比仅为0.69%、0.54%、0.51%和0.26%。显然,由于没有品牌化,消费者复购的可能性极低。

除此之外,过于依赖单一的第三方平台,没有在市场中建立品牌认知,也在导致消费者流失加剧。

当前,三态电商为了上市也在“转型”之中,通过多元化布局渠道、提高产品生产力和用户粘性,以塑造起品牌形象。

值得注意的是,三态电商的商品开发已逐渐从传统的“铺货模式”转向“精铺模式”,通过选品系统和算法模型,更加精准地把握市场动态,选择更符合客户偏好的商品,进一步提高商品开发效率和成功率。

然而,路漫漫其修远兮,三态电商要想成功上市,并且立足海外市场仍然面临重重考验……

(原创:跨境知道)

官方微信公众号

Copyright 2015-2024 ikjzd.com,All Rights Reserved粤ICP备18005586